19.10.2022 набрала чинності постанова Кабміну «Про затвердження особливостей здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом України “Про публічні закупівлі”, на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування» від 12.10.2022 № 1178 (далі – Особливості). Відповідно у кожного закупівельника постає питання: що змінюється у плануванні закупівель з Особливостями. Проаналізуємо дане питання у цьому матеріалі.

Що таке планування?

Пунктом 14 Особливостей визначено, шо закупівля відповідно до цих особливостей здійснюється замовником на підставі наявної потреби або у разі планової потреби наступного року (планових потреб наступних періодів). Запланована закупівля включається до річного плану закупівель замовника відповідно до статті 4 Закону України «Про публічні закупівлі» (далі – Закон).

Відповідно скеровуємося до статті 4 Закону, частиною 1 якої зазначено, що планування закупівель здійснюється на підставі наявної потреби у закупівлі товарів, робіт і послуг. Заплановані закупівлі включаються до річного плану закупівель (далі - річний план). Річний план та зміни до нього безоплатно оприлюднюються замовником в електронній системі закупівель протягом п’яти робочих днів з дня затвердження річного плану та змін до нього.

Тож плануванням закупівель є визначення потреби в товарах, роботах, послугах, очікуваної вартості закупівлі, планування обсягів і джерел видатків. А складання річного плану та внесення до нього змін є необхідними передумовами здійснення закупівель та передують безпосередньому проведенню закупівель.

Передумови планування закупівель

Наприкінці кожного року замовники, які є розпорядниками та одержувачами бюджетних коштів складають кошторис на наступний рік, а замовники, які є державними комерційними підприємствами – фінансовий план.

Відповідно до пункту 30 частини 1 статті 2 Бюджетного кодексу України кошторис – основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються повноваження щодо отримання надходжень і розподіл бюджетних асигнувань на взяття бюджетних зобов'язань та здійснення платежів для виконання бюджетною установою своїх функцій та досягнення результатів, визначених відповідно до бюджетних призначень.

Згідно із частиною 2 статті 75 Господарського кодексу України основним плановим документом державного комерційного підприємства є фінансовий план, відповідно до якого підприємство отримує доходи і здійснює видатки, визначає обсяг та спрямування коштів для виконання своїх функцій протягом року відповідно до установчих документів.

Тобто планування закупівель здійснюється, зокрема на підставі кошторису або фінансового плану, так як ці документи передбачають, що та в якому обсязі буде закуповувати підприємство / організація / установа. Проте це не означає, що уповноважена особа має скопіювати кошторис або фінансовий план і перейменувати його у річний план. Це скоріш говорить про те, що уповноважена особа має приймати участь у формуванні кошторису або фінансового плану.

Які нормативно-правові акти регулюють планування закупівель?

Як ми розглянули вище передумовою планування закупівель є формування та затвердження кошторису або фінансового плану замовника, тому нормативно-правові акти, які регулюють даний процес наступні:

- Бюджетний кодекс України (для розпорядників та одержувачів бюджетних коштів);

- порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ, затверджено постановою Кабінету Міністрів України від 28.02.2002 № 228 (для розпорядників та одержувачів бюджетних коштів);

- порядку складання, затвердження та контролю виконання фінансового плану суб’єкта господарювання державного сектору економіки, затверджений наказом Мінекономіки від 02.03.2015 № 205;

- Закон України «Про публічні закупівлі».

З чого складається процес планування публічних закупівель?

Планування закупівель складається із 7 етапів, які можемо схематично зобразити наступним чином:

Далі розберемо кожен етап планування окремо.

Етап № 1. Визначення потреби замовника у товарах, роботах та послугах

На цьому етапі необхідно визначити які товари, роботи та послуги необхідні замовнику та яких обсягах. Як це зробити? Перш за все варто проаналізувати закупівлі за попередній період, у цьому може допомогти модуль bi.prozorro.

Крім цього варто врахувати, що потреба наступного року може збільшитися або зменшитися, наприклад, замовник закуповував бензин А-95 у кількості 10 000 т., але наступного року планується здійснити закупівлі ще одного автомобілю, відповідно уповноважена особа має запланувати більший обсяг закупівлі бензину А-95.

Також допомогти у визначені потреби у товарах, роботах та послугах може збір заявок від внутрішніх замовників (відділів, департаментів тощо) замовника. Для цього уповноваженій особі необхідно зробити відповідні запити та для зручності аналізу інформації встановити вимоги до подання такої інформації. Наведемо приклад запиту у вигляді службової записки.

Приклад для завантаження за цим посиланням

Взагалі уповноважена особа може розробити внутрішній документ, який буде регулювати взаємовідносини між відділами (департаментами, підрозділами тощо) та передбачити у ньому обов’язок подання інформацію про потребу наступного року, наприклад, до 01.09 кожного року. Звичайно такий документ має бути розроблений за погодженням керівника підприємства / установи / організації замовника та підписаний ним.

Зібравши інформацію про товари, роботи, послуги та їх обсяги, які було придбано у попередньому році, а також отримавши інформацію про потребу у товарах, роботах та послугах від внутрішніх замовників, уповноважена особа має проаналізувати її та визначити потребу у товарах, роботах та послугах на наступний рік.

Важливо! Керуючись Особливостями замовник має право планувати та в подальшому придбавати товари, роботи та послуги на 2023 рік та не обмежується періодом дії воєнного стану з додаванням 90 днів. Такий висновок випливає з пункту 14 Особливостей: закупівля відповідно до цих особливостей здійснюється замовником на підставі наявної потреби або у разі планової потреби наступного року (планових потреб наступних періодів).

Окремо варто звернути увагу на абзац 2 пункту 15 Особливостей, яким визначено, що за рішенням замовника його відокремлений підрозділ може здійснювати закупівлю самостійно для задоволення потреб такого підрозділу. У такому випадку предмет закупівлі визначається замовником окремо для відокремленого підрозділу. Інформація про потребу в закупівлі, що повинна бути здійснена відокремленим підрозділом, вноситься до річного плану замовника. Тобто:

- має бути відповідне рішення замовника (розпорядчий документ керівника), яким визначено, що відокремлений підрозділ замовника здійснює закупівлі самостійно для задоволення свої потреб;

- закупівлі відокремленого підрозділу включаються у єдиний річний план замовника, але можуть бути розділені за кожним відокремленим підрозділом замовника.

Етап № 2. Визначення предмета закупівлі

Згідно з пунктом 15 Особливостей предмет закупівлі визначається замовником відповідно до вимог Закону та Порядку визначення предмета закупівлі, затвердженого наказом Мінекономіки від 15.04.2020 № 708 (далі – Наказ № 708). Тож скеровуємося до Закону та Наказу № 708.

Відповідно до пункту 22 частини 1 статті 1 Закону предмет закупівлі - товари, роботи чи послуги, що закуповуються замовником у межах єдиної процедури закупівлі або в межах проведення спрощеної закупівлі, щодо яких учасникам дозволяється подавати тендерні пропозиції / пропозиції або пропозиції на переговорах (у разі застосування переговорної процедури закупівлі). Предмет закупівлі визначається замовником у порядку, встановленому Уповноваженим органом, із застосуванням Єдиного закупівельного словника, затвердженого у встановленому законодавством порядку. Порядок визначення предмета закупівлі, затверджений наказом № 708.

Етап № 3. Визначення очікуваної вартості

На цьому етапі уповноважена особа має визначити ціну кожного предмета закупівлі. Дане питання не регулює жоден нормативно-правовий акт, тому уповноважена особа має право самостійно приймати рішення як визначати очікувану вартість товарів, робіт та послуг. Але є примірна методика визначення очікуваної вартості предмета закупівлі, яка затверджена наказом Мінекономіки від 18.02.2020 № 275. Звертаю увагу, що замовник має право, а не обов’язок використовувати її. Взагалі рекомендую кожній уповноваженій особі оформити документально порядок визначення очікуваної вартості предмета закупівлі на підприємстві / установі / організації з або без урахування примірної методики визначення очікуваної вартості предмета закупівлі, яка затверджена наказом Мінекономіки від 18.02.2020 № 275. Розглянемо найпопулярніші способи визначення очікуваної вартості серед закупівельників.

Спосіб № 1. Порівняння ринкових цін товарів та послуг шляхом запиту цінових пропозицій. У даному випадку чим більше запитів буде направлено, тим краще, але найменше 3 цінові пропозиції має бути для розрахунку середньої ціни товарів або послуг. Такий запит має містити наступну інформацію:

- предмет закупівлі;

- обсяги;

- технічні характеристики предмета закупівлі (марка, креслення, розмір, ДСТУ, ГОСТ, технічні умови, тип, сорт, категорія, артикул, ємність, густина, тип упаковки (тара), а також рік випуску для техніки та обладнання);

- графік поставок / надання послуг;

- умови постачання / надання послуг;

- умови оплати;

- гарантійний термін (у разі необхідності).

Крім цього варто зазначати, що збір інформації не тягне за собою ніяких зобов'язань замовника.

Чим більше інформації матиме потенційний учасник, тим реальнішу ціну він зможе надати у своїй ціновій пропозиції. Адже закуповуючи великий обсяг товарів є велика вірогідність отримати більшу знижку від постачальника, а відстрочення оплати на 60 днів після поставки напевно збільшить запропоновану ціну.

Приклад для завантаження за цим посиланням

Переваги даного методу визначення очікуваної вартості:

- визначення актуальної ціни. Це зумовлено тим, що під час моніторингу в інтернеті або електронній системі закупівель ми знайдемо інформацію, яка не буде актуальною з певних причин. Наприклад не встигли оновити інформацію на офіційному сайті або під час участі у закупівлі учасник мав залишки товарів, які міг продати по ціни нижче ринкової;

- ціна з урахуванням графіку та умов постачання або надання послуг. У кожного замовника є свої особливості, наприклад хтось купує однією партією, відповідно затрати на доставку будуть меншими, ніж для замовника, якому необхідно постачати щотижня або щомісяця. Тому під час прорахунку потенційні учасники надають ціну, яка буде відповідати саме вашому графіку та умовах поставки;

- ціна з урахуванням умов оплати. Строки оплати також різняться, один замовник може оплатити через 5 днів після поставки товару / надання послуг, а інший через 180 днів, тому потенційні учасники під час розрахунку вартості враховують такі нюанси та взагалі приймають рішення щодо доцільності такої поставки / надання послуг;

- ціна з урахуванням технічних особливостей. Чимало предметів закупівлі мають свої технічні особливості, які впливають на вартість товару, роботи чи послуги, тому важливо, щоб потенційний учасник був ознайомлений з ними та врахував їх під час формування свої цінової (комерційної) пропозиції.

Недоліками методу порівняння ринкових цін товарів та послуг шляхом запиту цінових пропозицій є:

- додатковий документообіг. Замовнику для направлення запиту щодо надання цінових (комерційних) пропозицій необхідно підготувати відповідні запити, підписати їх у керівника (за умови, що уповноважена особа не має таких повноважень) та направити. Відповідно це додаткові трудові ресурси;

- збір інформації про потенційних учасників. Для того, щоб отримати цінові (комерційні) пропозиції та ще й від більшої кількості потенційних учасників, їх необхідно знайти, а це теж трудові ресурси уповноваженої особи;

- час. Даний метод визначення очікуваної вартості є найбільш затратним по часу, адже уповноваженій особі необхідно знайти потенційних учасників, підготувати запити, направити їх, опрацювати отримані цінові пропозиції тощо.

Спосіб № 2. Розрахунок очікуваної вартості товарів та послуг, щодо яких проводиться державне регулювання цін і тарифів. Очікувана вартість закупівлі товарів та послуг, щодо яких проводиться державне регулювання цін і тарифів (відповідно до постанов, наказів, інших нормативно-правових актів органів державної влади, уповноважених на здійснення державного регулювання цін у відповідній сфері), визначається як добуток необхідного обсягу товарів або послуг та ціни (тарифу), затвердженої відповідним нормативно-правовим актом, що розраховується за такою формулою:

ОВрег = V * Цтар, де:

ОВрег - очікувана вартість закупівлі товарів/послуг, щодо яких проводиться державне регулювання цін і тарифів;

V - кількість (обсяг) товару/послуги, що закуповується;

Цтар - ціна (тариф) за одиницю товару/послуги, затверджена відповідним нормативно-правовим актом.

Спосіб № 3. Очікувана вартість закупівлі робіт з будівництва, капітального ремонту та реконструкції визначається відповідно до розробленої та затвердженої проєктно-кошторисної документації.

Етап № 4. Визначення виду закупівлі

Перш за все звертаю увагу, що Особливостями визначено, що замовник не має права ділити предмет закупівлі на частини з метою уникнення проведення процедури закупівлі відкриті торги / використання електронного каталогу (у разі закупівлі товару), визначеної цими особливостями. Тому правильне планування є запорукою не тільки успішної закупівлі, а ще й дотримання норм законодавства у сфері публічних закупівель.

Особливостями визначено такі види публічних закупівель:

- закупівля без використання електронної системи закупівель;

- закупівля через електронний каталог шляхом формування замовлення;

- закупівля через електронний каталог шляхом запиту ціни пропозицій;

- закупівля за порядком аналогічним спрощеній закупівлі;

- відкриті торги за порядком визначеним Особливостями;

- рамкові угоди.

Звертаю увагу, що на період дії Особливостей замовники НЕ мають права застосовувати такі види закупівель:

- спрощені закупівлі;

- переговорну процедуру закупівлі;

- відкриті торги з публікацією англійською мовою;

- конкурентний діалог;

- торги з обмеженою участю.

Загалом визначення виду закупівлі за Особливостями виглядає таким чином:

* Здійснюючи закупівлю товарів до 100 тис. грн замовник має керуватися Порядком формування та використання електронного каталогу, затвердженим постановою Кабміну від 14.09.2020 № 822 та враховувати, що вид закупівлі через електронну систему закупівель залежить від вартісних меж, а саме:

- < 50 тис. грн – формування замовлення;

- ≥ 50 тис. грн < 100 тис. грн – запит ціни пропозиції.

Детальне обґрунтування такої рекомендації читайте у статті «Закупівлі товарів через електронний каталог до 100 тис. грн за Особливостями» на платформі TNDR.

** Пунктом 10 особливостей визначено, що замовники, у тому числі централізовані закупівельні організації, здійснюють закупівлі товарів і послуг (крім послуг з поточного ремонту), вартість яких становить або перевищує 100 тис. грн шляхом застосування відкритих торгів у порядку, визначеному цими особливостями, та / або шляхом використання електронного каталогу для закупівлі товару відповідно до порядку, встановленого постановою Кабміну від 14.09.2020 № 822 «Про затвердження Порядку формування та використання електронного каталогу» (далі – Порядок), з урахуванням положень, визначених особливостями

Абзацом 1 пункту 56 Порядку передбачено, що у разі здійснення закупівлі товару, вартість якого дорівнює або перевищує 50 тис. грн та є меншою, ніж 200 тис. грн, для замовників, визначених пунктами 1-3 частини 1 статті 2 Закону, та меншою, ніж 1 млн. грн для замовників, визначених пунктом 4 частини 1 статті 2 Закону, замовник здійснює відбір постачальника шляхом запиту ціни пропозицій постачальників.

Тож правомірним застосування електронного каталогу шляхом запиту ціни пропозиції згідно з Особливостями буде здійснення закупівлі товару за такими вартісними обмеженням:

- звичайні замовники — від 100 тис. грн та до 200 тис. грн;

- замовники в окремих сферах господарювання — від 100 тис. грн та до 1 млн. грн.

Важливо! Особливості не розділяють замовників на звичайних та в окремих сферах господарювання, тому вартісні межі для усіх замовників однакові.

Також звертаю вашу увагу на те, що відповідно до абзацу 3 пункту 3 Особливостей положення частин 5, 6, 8 і 9 статті 3 Закону застосовуються на умовах, визначених Законом. Тому на предмети закупівлі, які визначені частинами 5 та 6 статті 3 Закону дія Закону та Особливостей не поширюється.

Також важливі зміни торкнулися замовників, які мають відокремлені підрозділи. Так, абзацом 2 пункту 15 Особливостей визначено, що за рішенням замовника його відокремлений підрозділ може здійснювати закупівлю самостійно для задоволення потреб такого підрозділу. У такому випадку предмет закупівлі визначається замовником окремо для відокремленого підрозділу. Інформація про потребу в закупівлі, що повинна бути здійснена відокремленим підрозділом, вноситься до річного плану замовника.

Відповідно під час визначення виду закупівлі кожен відокремлений підрозділ керується своєю потребою, не додаючи її до загальної.

Етап № 5. Погодження попереднього річного плану

Законодавством з публічних закупівель не визначено обов’язку затверджувати весь річний план. Відповідно замовник може не одразу затвердити весь річний план на рік, а зробити скажімо, попередній річний план, у якому буде визначена загальна річна потреба кожного предмета закупівлі. В такому випадку у замовника не буде обов’язку оприлюднювати весь річний план в електронній системі закупівель. А потім за потребою затверджувати річний план закупівель, наприклад, на одну або декілька позицій та оприлюднити його протягом п’яти робочих днів. Кожного наступного разу вносити зміни до річного плану доповнюючи його новими позиціями.

Етап № 6. Затвердження річного плану та подальших змін до нього

Пунктом 14 Особливостей визначено, що закупівля відповідно до цих особливостей здійснюється замовником на підставі наявної потреби або у разі планової потреби наступного року (планових потреб наступних періодів). Статтею 4 Закону передбачено, що заплановані закупівлі включаються до річного плану закупівель. Річний план та зміни до нього безоплатно оприлюднюються замовником в електронній системі закупівель протягом п’яти робочих днів з дня затвердження річного плану та змін до нього.

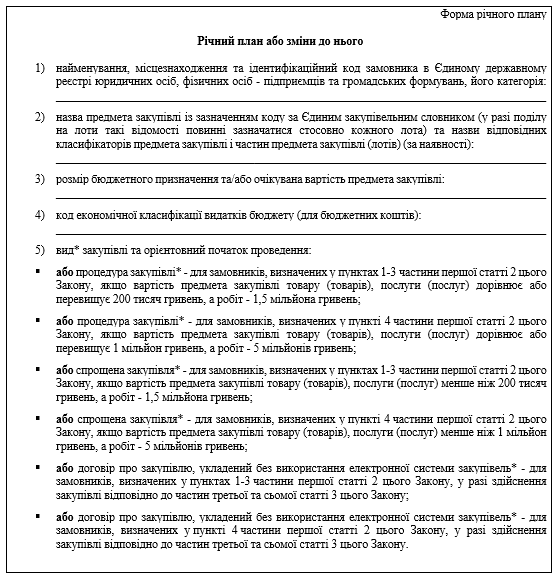

Законом чітко визначено, що має містити річний план, тому для зручності, наведу форму річного плану.

* Наголошую, що вид закупівлі замовник визначає керуючись Особливостями.

Варто зазначити, що затвердження річного плану або змін до нього та оприлюднення його в електронній системі закупівель має здійснюватися протокольним рішення уповноваженої особи. Також до такого протоколу можна включити питання про здійснення закупівлі.

Етап № 7. Оприлюднення річного плану або змін до нього в електронній системі закупівель

Як вже зазначала, відповідно до абзацу 2 частини 1 статті 4 Закону річний план та зміни до нього безоплатно оприлюднюються замовником в електронній системі закупівель протягом п’яти робочих днів з дня затвердження річного плану та змін до нього.

На цьому процес планування завершується, але у кожного замовника кожного року виникають непередбачені закупівлі та постає питання як бути та що робити.

Непередбачена потреба замовника у товарах, роботах чи послугах

Для вирішення неоднозначності даного питання абзацом 3 пункту 15 Особливостей передбачили, що якщо у замовника виникла додаткова потреба (яку замовник не міг передбачити на момент здійснення закупівлі за тотожним предметом закупівлі) у здійсненні закупівлі за предметом закупівлі, закупівля за яким ним вже була здійснена у поточному році, очікувана вартість такого предмета закупівлі не додається до очікуваної вартості тотожного предмета закупівлі (тотожних предметів закупівель), закупівля яких була здійснена; замовник обирає вид закупівлі такого предмета закупівлі з урахуванням вартісних меж, визначених цими особливостями.

Тобто замовник у якого виникла додаткова потреба закупити товар, роботу чи послугу, яку він об’єктивно не міг передбачити на початку року він може керувати вартісними межами цієї закупівлі та не додавати до річної потреби за даним предметом закупівлі для визначення виду закупівлі.

Чи можна за Особливостями здійснювати закупівлі на потребу до 31.12.2023?

Пункт 14 Особливостей визначає, що закупівля відповідно до цих особливостей здійснюється замовником на підставі наявної потреби або у разі планової потреби наступного року (планових потреб наступних періодів). Запланована закупівля включається до річного плану закупівель замовника відповідно до статті 4 Закону.

Тобто Особливостями передбачено право та можливість замовника здійснювати закупівлі товарів, робіт та послуг забезпечуючи наявну потребу поточного року та потребу майбутнього, 2023 року. У деяких замовників виникає запитання: під час визначення виду закупівлі необхідно керуватися річною потребою чи тільки тією, яка буде наявна після набрання чинності Особливостей?

Як на мене відповідь на дане запитання очевидна – річною потребою. Чому? Згадаємо формулювання статті 4 Закону: планування закупівель здійснюється на підставі наявної потреби у закупівлі товарів, робіт і послуг. Заплановані закупівлі включаються до річного плану закупівель. Тож Особливості нічого не змінюють, єдине, що таке формулювання доповнено наступним: «у разі необхідності планової потреби наступного року (планових потреб наступних періодів)». На мою думку дане доповнення наявне задля однозначного трактування можливості здійснення закупівель товарів, робіт та послуг на 2023 рік в повному обсязі, а не тільки в межах потреби воєнного стану та протягом 90 днів з дня його припинення або скасування.

Більше того, замовник не має права ділити предмет закупівлі на частини з метою уникнення проведення процедури закупівлі відкриті торги / використання електронного каталогу (у разі закупівлі товару), визначених цими Особливостями.

Окрім наведеного вище Особливості забороняють придбання замовниками товарів, робіт і послуг до / без проведення процедури закупівлі відкриті торги / використання електронного каталогу (у разі закупівлі товару), визначеної цими особливостями, та укладення договорів про закупівлю, які передбачають оплату замовником товарів, робіт і послуг до / без проведення процедури закупівлі відкриті торги / використання електронного каталогу (у разі закупівлі товару), визначеної цими особливостями (крім випадків, передбачених пунктами 9 і 13 цих особливостей).