В нинішній ситуації в країні замовники переважно здійснюють закупівлі, які їм невідкладно потрібні для забезпечення діяльності в період воєнного стану. Проте законодавством не забороняється застосовувати норми Закону України «Про публічні закупівлі» від 25.12.2015 № 922-VIII (далі — Закон) та проводити процедури закупівель. Якщо замовник має провести процедуру закупівель, то необхідно пам’ятати, про обов’язковість оприлюднення обґрунтування певної інформації стосовно предмета закупівлі, але така вимога розповсюджується не на всіх замовників.

В цій статті розглянемо яку інформацію про предмет закупівлі та кому саме із замовників її дійсно необхідно оприлюднювати на виконання вимог законодавства. #nbsp;

Під час здійснення закупівель, особливо в період дії воєнного стану в країні, надзвичайно актуальним є питання щодо ефективності та раціональності використання державних коштів учасниками бюджетного процесу. Заходи щодо ефективного та раціонального використання державних коштів, передбачених для утримання органів державної влади та інших державних органів, утворених органами державної влади підприємств, установ та організацій, які використовують кошти державного бюджету, визначено постановою Кабінету Міністрів України «Про ефективне використання державних коштів» від 11.10.2016 № 710 (зі змінами) (далі – Постанова № 710).

Які основні вимоги до оприлюднення інформації про закупівлю для замовників?

Відповідно до Постанови № 710 оприлюднення обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі (далі – інформації про закупівлю) передбачено пунктами 4 та 4-1 цієї постанови. При цьому, пунктом 4 Постанови № 710 органам місцевого самоврядування рекомендується забезпечити оприлюднення обґрунтування інформації про закупівлю, а пунктом 4-1 Постанови № 710 наголошується на тому, що головні розпорядники бюджетних коштів (розпорядники бюджетних коштів нижчого рівня), суб’єкти господарювання державного сектору економіки повинні забезпечити оприлюднення обґрунтування інформації про закупівлю.

Стосовно термінів та місця де така інформація має бути оприлюднена, то пунктом 4-1 Постанови № 710 визначено, що головні розпорядники бюджетних коштів (розпорядники бюджетних коштів нижчого рівня) та суб’єкти господарювання державного сектору економіки оприлюднюють обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі шляхом розміщення на власному веб-сайті (або на офіційному веб-сайті головного розпорядника бюджетних коштів, суб’єкта управління об’єктами державної власності, що здійснює функції з управління суб’єктом господарювання державного сектору економіки) протягом п’яти робочих днів з дня оприлюднення оголошення про проведення конкурентної процедури закупівель або повідомлення про намір укласти договір про закупівлю за результатами переговорної процедури закупівель.

Тобто, замовникам необхідно оприлюднювати обґрунтування інформації про закупівлю тільки у разі проведення процедур закупівель, визначених статтею 13 Закону, а саме: відкриті торги, торги з обмеженою участю, конкурентний діалог, та переговорна процедура закупівель.

Також зазначимо, що обґрунтування інформації про закупівлю замовники оприлюднюють у довільній формі. Важливим є те, щоб зміст оприлюдненої інформації містив обґрунтування:

1) технічних та якісних характеристик предмета закупівлі;

2) розміру бюджетного призначення;

3) очікуваної вартості предмета закупівлі.

Подивитись приклади заповнення розміщення обґрунтування інформації про закупівлю можна на власному веб-сайті замовника або на офіційному веб-сайті головного розпорядника бюджетних коштів або суб’єкта управління об’єктами державної власності, що здійснює функції з управління суб’єктом господарювання.

Далі розглянемо мабуть найголовніше питання, що постає під час виконання вимог Постанови № 710 – які саме суб’єкти, котрі у розумінні Закону є замовниками, повинні оприлюднювати обґрунтування інформації про закупівлю?

На кого із замовників покладається обов’язок оприлюднювати обґрунтування інформації про закупівлю?

Статтею 2 Закону чітко визначено перелік суб’єктів, які є замовниками товарів, робіт і послуг та здійснюють закупівлі у порядку, встановленому Законом. Зокрема, до таких суб’єктів належать:

1) органи державної влади (орган законодавчої, органи виконавчої, судової влади), та правоохоронні органи держави, органи влади Автономної Республіки Крим, органи місцевого самоврядування, об’єднання територіальних громад;

2) Пенсійний фонд України, цільові страхові фонди зі страхування у зв’язку з тимчасовою втратою працездатності, від нещасних випадків на виробництві та професійних захворювань, медичного страхування та страхування на випадок безробіття;

3) юридичні особи, які є підприємствами, установами, організаціями (крім тих, які визначені у пунктах 1 і 2 частини 1 статті 2 Закону) та їх об’єднання, які забезпечують потреби держави або територіальної громади, якщо така діяльність не здійснюється на промисловій чи комерційній основі, за наявності однієї з таких ознак:

- юридична особа є розпорядником, одержувачем бюджетних коштів;

- органи державної влади чи органи місцевого самоврядування або інші замовники володіють більшістю голосів у вищому органі управління юридичної особи;

- у статутному капіталі юридичної особи державна або комунальна частка акцій (часток, паїв) перевищує 50 відсотків;

4) юридичні особи та / або суб’єкти господарювання, які здійснюють діяльність в одній або декількох окремих сферах господарювання, визначених частиною 2 статті 2 Закону.

Як бачимо, перелік суб’єктів, що належать до замовників у розумінні Закону, є значно ширшим ніж перелік тих, на кого відповідно до Постанови № 710 покладено обов’язок оприлюднювати обґрунтування інформації про закупівлю, зокрема, #nbsp;– на головних розпорядників бюджетних коштів (розпорядників бюджетних коштів нижчого рівня) та суб’єктів господарювання державного сектору економіки.

Розглянемо визначення поняття «розпорядник» відповідно до Бюджетного кодексу України (далі – БКУ).

За обсягом наданих повноважень розпорядники бюджетних коштів поділяються на головних розпорядників бюджетних коштів та розпорядників бюджетних коштів нижчого рівня.

Так, відповідно до статті 2 БКУ:

- головні розпорядники бюджетних коштів – бюджетні установи в особі їх керівників, які відповідно до статті 22 БКУ отримують повноваження шляхом встановлення бюджетних призначень;

- розпорядник бюджетних коштів – бюджетна установа в особі її керівника, уповноважена на отримання бюджетних асигнувань, взяття бюджетних зобов’язань, довгострокових зобов’язань за енергосервісом, середньострокових зобов’язань у сфері охорони здоров’я та здійснення витрат бюджету.

Головними розпорядниками бюджетних коштів можуть бути виключно визначені частиною 2 статті 22 БКУ установи, уповноважені юридичні особи, місцеві державні адміністрації й місцеві ради та їх структурні підрозділі.

Головні розпорядники коштів Державного бюджету України визначаються відповідно до пункту 1 частини 2 статті 22 БКУ та затверджуються законом про Державний бюджет України шляхом встановлення їм бюджетних призначень. Головні розпорядники коштів місцевих бюджетів визначаються рішенням про місцевий бюджет відповідно до пунктів 2 і 3 частини 2 статті 22 БКУ.

Крім поняття «розпорядник» положеннями БКУ визначається ще й поняття «одержувач бюджетних коштів», яким є суб’єкт господарювання, громадська чи інша організація, що не має статусу бюджетної установи, уповноважена розпорядником бюджетних коштів на здійснення заходів, передбачених бюджетною програмою, та отримує на їх виконання кошти бюджету.

Отже, виходячи зі змісту пункту 41 постанови № 710, вимога щодо оприлюднення обґрунтування інформації про предмет закупівлі не стосується одержувачів бюджетних коштів,так як їх немає у переліку цього пункту.

Єдиний реєстр розпорядників та одержувачів бюджетних коштів доступний веде Державна казначейська служба України та її органи.

Інформацію про розпорядників та одержувачів бюджетних коштів в розрізі областей України, їх підпорядкування та іншу інформацію можна знайти на сайті Державного веб-порталу бюджету для громадян за посиланням.

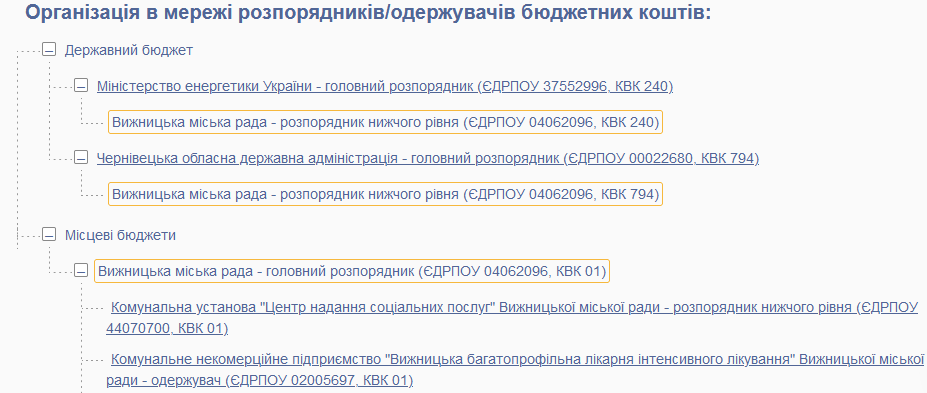

Наведемо приклад пошуку інформації стосовно певного розпорядника бюджетних коштів на сайті Державного веб-порталу бюджету для громадян. Здійснимо пошук по коду за ЄДРПОУ та отримаємо дані.

Отже, як бачимо, в мережі державного бюджету Департамент освіти і науки Львівської обласної державної адміністрації є розпорядником нижчого рівня, а його головний розпорядник по коду відомчої класифікації 783 – Львівська обласна державна адміністрація. Водночас, в мережі місцевих бюджетів Департамент освіти і науки Львівської обласної державної адміністрації є головним розпорядником, а його розпорядниками нижчого рівня є інші бюджетні установи.

Потрібно зазначити, що у розумінні Закону до замовників належать також органи місцевого самоврядування, серед яких, відповідно до статті 5 Закону України «Про місцеве самоврядування в Україні», є: об’єднана територіальна громада; сільська, селищна, міська рада; районні та обласні ради, що представляють спільні інтереси територіальних громад сіл, селищ, міст.

Органи місцевого самоврядування також включено в мережу розпорядників бюджетних коштів.

Як бачимо, міська рада також може бути як головним розпорядником бюджетних коштів (по місцевому бюджету), так і розпорядником нижчого рівня (по державному бюджету).

Окрім розпорядників бюджетних коштів Постанова № 710 зобов’язує оприлюднювати обґрунтування інформації про закупівлю ще й суб’єкти господарювання державного сектору економіки.

Відповідно до частини 2 статті 22 Господарського кодексу України, суб’єктами господарювання державного сектора економіки є суб’єкти, що діють на основі лише державної власності, а також суб’єкти, державна частка у статутному капіталі яких перевищує 50 відсотків чи становить величину, яка забезпечує державі право вирішального впливу на господарську діяльність цих суб’єктів.

Реєстр (перелік) суб`єктів господарювання державного сектору економіки (державних підприємств, їх об’єднань, дочірніх підприємств та господарських товариств, державна частка у статутному капіталі яких перевищує 50 відсотків) можна знайти на сайті Фонду державного майна України за посиланням.

Що робити якщо замовник порушив терміни або взагалі не оприлюднив обґрунтування інформації про закупівлю?

Відповідно до пункту 5 Постанови № 710 Державна аудиторська службі України має забезпечити проведення перевірок дотримання вимог цієї постанови під час здійснення заходів державного фінансового контролю.

На виконання статті 8 Закону Державна аудиторська службі України здійснює моніторинг закупівель. Так останнім часом за результатами моніторингів закупівель контролюючим органом неодноразово виявлялись випадки недотримання вимог пункту 4-1 Постанови № 710, а саме – не здійснено обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення й очікуваної вартості предмета закупівлі та не оприлюднено відповідну інформацію на вебсайті замовника.

Замовникам потрібно бути пильними під час проведення процедур закупівель, інакше є ризик допущення порушень та зриву строків закупівель. В таких випадках частиною 1 статті 32 Закону передбачено, що замовник відміняє тендер у разі неможливості усунення порушень, що виникли через виявлені порушення законодавства у сфері публічних закупівель, з описом таких порушень, які неможливо усунути. Проте звісно ж, що краще замовникам не допускати таких порушень, які потім не можна виправити.

Висновки

На виконання норм Постанови № 710 замовники мають забезпечити дотримання принципів ефективного й раціонального використання бюджетних коштів та оприлюднювати обґрунтування інформації про закупівлю у разі проведення процедур закупівель, визначених статтею 13 Закону. Водночас публікувати таку інформацію повинні не всі замовники, а тільки головні розпорядники бюджетних коштів (розпорядники бюджетних коштів нижчого рівня) та суб’єкти господарювання державного сектору економіки. З метою недопущення порушень та вчасного проведення закупівель замовникам слід пильнувати за термінами оприлюднення відповідної інформації і тоді закупівлі будуть вдалими.