Наявність фінансової спроможності, яка підтверджується фінансовою звітністю: встановлюємо вимоги правильно

Встановлюючи вимоги щодо підтвердження кваліфікаційного критерію «наявність фінансової спроможності, яка підтверджується фінансовою звітністю» замовники допускають найбільшу кількість помилок, тому у даній статті розглянемо особливості встановлення такого кваліфікаційного критерію та проаналізуємо, які помилки допускають замовники під час його встановлення.

Відповідно до статті 1 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» фінансова звітність - звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства.

Відповідно до абзацу 1 пункту 1 Національного положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затвердженого наказом Міністерства фінансів України від 07.02.2013 № 73 фінансова звітність складається з:

- балансу (звіту про фінансовий стан);

- звіту про фінансові результати (звіту про сукупний дохід);

- звіту про рух грошових коштів;

- звіту про власний капітал;

- приміток до фінансової звітності.

Відповідно до частини 3 статті 11 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» для мікропідприємств, малих підприємств, непідприємницьких товариств і представництв іноземних суб’єктів господарської діяльності, крім тих, що зобов’язані складати фінансову звітність за міжнародними стандартами, встановлюється скорочена за показниками фінансова звітність у складі балансу та звіту про фінансові результати.

Згідно із частиною 1 статті 13 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» звітним періодом для складання фінансової звітності є календарний рік. Проміжна фінансова звітність складається за результатами першого кварталу, першого півріччя, дев’яти місяців. Крім того, відповідно до облікової політики підприємства фінансова звітність може складатися за інші періоди.

Відповідно до частини 2 статті 13 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» перший звітний період новоствореного підприємства може бути менш як 12 місяців, але не більш як 15 місяців.

Отже, замовник під час встановлення кваліфікаційного критерії щодо підтвердження наявність фінансової спроможності, яка підтверджується фінансовою звітністю має врахувати, що учасник може подавати як повну так і скорочену фінансову звітність, а звітнім періодом є рік (крім новостворених підприємств).

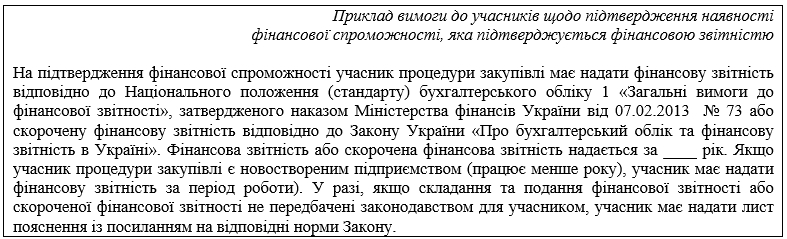

Сформуємо приклад вимоги до учасників щодо підтвердження наявності фінансової спроможності, яка підтверджується фінансовою звітністю.

Крім цього, частиною 3 статті 16 Закону визначено, що у разі встановлення кваліфікаційного критерію фінансової спроможності замовник не має права вимагати надання підтвердження обсягу річного доходу (виручки) у розмірі більшому, ніж очікувана вартість предмета закупівлі (пропорційно очікуваній вартості частини предмета закупівлі (лота) в разі поділу предмета закупівель на частини). Тобто замовнику надано право встановлювати розмір обсягу річного доходу учасника не більшому ніж очікувана вартість предмета закупівлі.

Що не варто вимагати на підтвердження фінансової спроможності учасника процедури закупівлі?

1. Завищення вимог щодо обсягу річного доходу учасника.

Рішення Колегії від 25.01.2022 № 1527

Вимога тендерної документації: фінансова спроможність учасника підтверджується фінансовою звітністю за 2020 рік згідно Розділу ІІ (Склад та елементи фінансової звітності) Наказу Міністерства Фінансів України «Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності"» № 73 від 07.02.2013 (зі змінами). Фінансова спроможність визначається відповідно до поданого звіту за колонкою 2 000 (код рядка «Чистий дохід від реалізації продукції (товарів, робіт, послуг)», який має бути у розмірі не менше 100% очікуваної вартості предмету закупівлі. Звітним періодом для складання фінансової звітності є календарний рік. Замовник перевіряє фінансову звітність учасника на Порталі відкритих даних за посиланням https://data.gov.ua/dataset/24069422-5825-41f6-81f7- 89567e5e2ac9 самостійно відповідно до частини 5 статті 17 та частини 4 статті 22 Закону. Для підтвердження інформації щодо фінансової спроможності, Учасник надає довідку у довільній формі з посиланням щодо наявності його фінансової звітності на Порталі відкритих даних. У випадку відсутності інформації щодо фінансової звітності учасника на Порталі відкритих даних за посиланням https://data.gov.ua/dataset/24069422-5825-41f6- 81f7-89567e5e2ac9 учасник надає у складі тендерної пропозиції лист з відповідним поясненням. ТА 4.2. сканований оригінал в кольоровому вигляді або завірена Учасником відповідно до вимог ДСТУ 4163:2020 копія Балансу, Звіту про фінансові результати (Звіт про сукупний дохід) за останній звітній період 2021 року за формами, що передбачені наказами Міністерства фінансів України від 07.02.2013 № 73 (зі змінами) та від 25.02.2000 № 39 (зі змінами) та документ, що підтверджує прийняття звітності уповноваженим органом. Фінансова спроможність визначається відповідно до поданого звіту за колонкою 2 000 (код рядка «Чистий дохід від реалізації продукції (товарів, робіт, послуг)», який має бути у розмірі не менше 100 % очікуваної вартості предмету закупівлі.

Позиція скаржника: скаржник зазначає, що відповідно до вимог тендерної документації замовник вимагає від учасників підтвердження фінансової спроможності у сукупному розмірі 200% очікуваної вартості предмету закупівлі, а саме:

1) 100% очікуваної вартості предмету закупівлі у 2020 році

та

2) 100% очікуваної вартості предмету закупівлі у 2021 році.

Скаржник може підтвердити наявність фінансової спроможності, яка підтверджується фінансовою звітністю за 2021 рік у розмірі, що значно перевищує очікувану вартість предмету закупівлі. Більш того очікується, що за результатами річного звіту за 2021 рік, чистий дохід від реалізації продукції буде ще більше. Однак фінансові результати скаржника у 2020 році внаслідок кризи, викликаної внаслідок обмежень та загальних світових економічних чинників, були дещо менші за очікувану вартість предмета закупівлі.

Позиція Колегії: зазначена умова тендерної документації суперечить вимогам Закону в цій частині. Замовник не обґрунтував необхідність встановлення наведеної вище вимоги тендерної документації у вказаній редакції, зокрема, в частині необхідності надання підтвердження обсягу доходу одночасно за два роки. Замовник повинен усунути наведені вище невідповідності шляхом внесення відповідних змін до тендерної документації в цій частині.

2. Встановлення зайвих вимог.

Рішення Колегії від 20.01.2022 № 1191

Вимога тендерної документації: учасник має надати копію фінансової звітності за останній звітний період, яка повинна підтверджувати, що на кінець звітного періоду сумарна вартість оборотних активів складає не менше очікуваної вартості закупівлі (при цьому сумарно вартість запасів та грошей чи їх еквівалентів складає не менше очікуваної вартості закупівлі).

Позиція скаржника: для скаржника, як для потенційного учасника, вимога що у фінансовій звітності «сумарно вартість запасів та грошей чи їх еквівалентів складає не менше очікуваної вартості закупівлі» є дискримінаційною, та такою, що обмежує право на участь у даній процедурі закупівлі, оскільки згідно поданої фінансової звітності TOB «Р» має позитивний чистий прибуток, а також обсяг річного доходу (виручки) становить не менше очікуваної вартості закупівлі, але згідно фінансової звітності сумарна вартість запасів та грошей та їх еквівалентів складає менше очікуваної вартості закупівлі, через що ТОВ «Р» позбавлене права взяти участь у даній закупівлі.

Позиція Колегії: вимоги тендерної документації не узгоджуються з вимогами Закону, що є дискримінаційним по відношенню до інших суб'єктів господарювання, у тому числі, скаржника. Замовник повинен усунути наведені вище невідповідності шляхом внесення відповідних змін до тендерної документації в цій частині.

Рішення Колегії від 28.07.2021 № 17340

Позиція скаржника: встановлюючи фінансову спроможність у розмірі не менше 100 % очікуваної вартості предмету закупівлі, замовник розуміє, що фінансова спроможність учасників не може становити точно 100% очікуваної вартості оголошеної замовником, а буде більшою ніж 100% очікуваної вартості. Тобто замовник порушує вимоги Закону та звужує коло учасників, в тому числі обмежує можливість скаржника прийняти участь у вказані закупівлі.

Позиція Колегії: наведені вище положення тендерної документації не узгоджуються з вимогами Закону, в частині підтвердження саме чистого доходу від реалізації продукції (товарів, робіт, послуг), що є дискримінаційним по відношенню до інших суб'єктів господарювання, зокрема, скаржника.

Рішення Колегії від 20.09.2021 № 21337

Вимога тендерної документації: сума наявних в учасника високоліквідних активів, відображена у Балансі учасника (форма №1) станом на кінець звітного періоду за останній передбачений цією документацією для такого учасника звітний період, в рядку з кодом 1165 «Гроші та їх еквіваленти», є не меншою за суму граничного розміру забезпечення виконання договору про закупівлю, встановленого пунктом 3 статті 27 Закону України «Про публічні закупівлі», із розрахунку вартості такого договору у розмірі очікуваної вартості цієї закупівлі. Коефіцієнт поточної ліквідності учасника, розрахований як співвідношення (пропорція) підсумку активів за розділом II «Оборотні активи» (рядок з кодом 1195) до підсумку пасивів за розділом III «Поточні зобов'язання і забезпечення» (рядок з кодом 1695) на підставі відповідних даних, відображених у Балансі Учасника (форма №1) станом на кінець звітного періоду за останній передбачений цією документацією для такого Учасника звітний період, є не меншим ніж 0,97.

Позиція скаржника: оскаржувана вимога тендерної документації: носить явно виражений дискримінаційний характер; не має під собою фінансового обґрунтування (договором передбачено авансування робіт) - її зможуть виконати не всі дорожні компанії України; призводить до порушення принципів публічних, зокрема «максимальна економія, ефективність та пропорційність», та має бути виправлена замовником у тендерній документації.

Позиція Колегії: замовник не обґрунтував необхідність встановлення у тендерній документації наведеної вище умови. Виходячи з наведеного, взяти участь у процедурі закупівлі зможуть суб'єкти господарювання, які мають, зокрема, коефіцієнт поточної ліквідності саме не меншим ніж 0,9, що є дискримінаційним по відношенню до інших суб'єктів господарювання, у тому числі, скаржника.

пов'язані статті

29 серп.

Тендерна документація для закупівлі електричної енергії, які вимоги варто врахувати27 серп.

[онлайн 17 — 18 вересня] Електрична енергії та супутні послуги: безпечне забезпечення потреб замовника на 2026 рік26 серп.

Відсутність / невідповідність інформації про виробника у технічних документах26 серп.

Якими документами переможець підтверджує право підпису договору про закупівлю20 серп.

Дії замовника у разі неможливості закупівлі з прийнятних країн