Алгоритм дій замовника у разі відсутності власного сайту

1

2041

Пунктом 4-1 постановою Кабінету Міністрів України «Про ефективне використання державних коштів» від 11.10.2016 № 710 (зі змінами) (далі – Постанова № 710) визначено, що головні розпорядники бюджетних коштів (розпорядники бюджетних коштів нижчого рівня) та суб’єкти господарювання державного сектору економіки оприлюднюють обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі шляхом розміщення на власному веб-сайті (або на офіційному веб-сайті головного розпорядника бюджетних коштів, суб’єкта управління об’єктами державної власності, що здійснює функції з управління суб’єктом господарювання державного сектору економіки) протягом п’яти робочих днів з дня оприлюднення оголошення про проведення конкурентної процедури закупівель або повідомлення про намір укласти договір про закупівлю за результатами переговорної процедури закупівель.

Тобто, законодавцем визначений обов’язок протягом 5 робочих днів з дня оприлюднення оголошення про проведення відкритих торгів (так як єдиною конкурентною процедурою враховуючи положення Особливостей здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом України «Про публічні закупівлі», на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування, затверджених постановою Кабміну від 12.10.2022 № 1178 (далі – Особливості) є відкриті торги) розмістити:

кому?

замовникам, які є: головними розпорядниками бюджетних коштів, розпорядники бюджетних коштів нижчого рівня та суб’єкти господарювання державного сектору економіки;

де?

на власному веб-сайті або на офіційному веб-сайті головного розпорядника бюджетних коштів, суб’єкта управління об’єктами державної власності, що здійснює функції з управління суб’єктом господарювання державного сектору економіки.

що?

оприлюднюють обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі.

При цьому, трапляються випадки коли замовники не виконують дані вимоги Постанови № 710, вказуючи причину: відсутність власного веб-сайту тощо. При цьому, аудитори при недотриманні вимог зазначеної постанови все ж таки кваліфікують дії замовника як порушення та недотримання вимог замовником пункту 4-1 Постанови № 710. Що ж робити замовнику у разі відсутності власного веб-сайту? У даному матеріалі розглянемо можливий алгоритм дій замовника з метою виконання вимог Постанови № 710.

Головне! Визначити чи замовник є: головним розпорядником бюджетних коштів або розпорядником бюджетних коштів нижчого рівня або суб’єктом господарювання державного сектора економіки.

Для чого потрібно це зробити? Для того, що замовник міг зрозуміти до якого органу йому потрібно звертатися, а саме до органу яким здійснює виділення коштів такому замовнику та який алгоритм дій він має виконати.

Хто такі суб’єкти господарювання державного сектора економіки?

Згідно із статтею 22 Господарського кодексу України суб’єктами господарювання державного сектора економіки є суб’єкти, що діють на основі лише державної власності, а також суб’єкти, державна частка у статутному капіталі яких перевищує п’ятдесят відсотків чи становить величину, яка забезпечує державі право вирішального впливу на господарську діяльність цих суб’єктів.

Згідно із Законом України «Про Фонд державного майна України» Фонд державного майна України забезпечує формування і ведення Єдиного реєстру об’єктів державної власності, є його розпорядником. Реєстр (перелік) суб’єктів господарювання державного сектору економіки (державних підприємств, їх об’єднань, дочірніх підприємств та господарських товариств, державна частка у статутному капіталі яких перевищує 50 відсотків) з інформацією про суб’єкти управління розміщений на офіційному вебсайті Фонду державного майна України (https://www.spfu.gov.ua/ua/content/spf-stateproperty-Subiekti-gospodaruvannya.html).

Хто такий розпорядники бюджетних коштів?

У відповідності до положень Бюджетного кодексу України (надалі – БКУ) головні розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, які відповідно до статті 22 Бюджетного Кодексу України отримують повноваження шляхом встановлення бюджетних призначень.

Розпорядник бюджетних коштів - бюджетна установа в особі її керівника, уповноважена на отримання бюджетних асигнувань, взяття бюджетних зобов'язань, довгострокових зобов’язань за енергосервісом, довгострокових зобов’язань у рамках державно-приватного партнерства, середньострокових зобов’язань у сфері охорони здоров’я та здійснення витрат бюджет (пункт 47 частини 1 статті 2 БКУ).

Єдиний реєстр розпорядників та одержувачів бюджетних коштів веде Державна казначейська служба України та її органи, у відповідності до Наказу від 22.12.2011 № 1691 «Про затвердження Порядку формування Єдиного реєстру розпорядників бюджетних коштів та одержувачів бюджетних коштів».

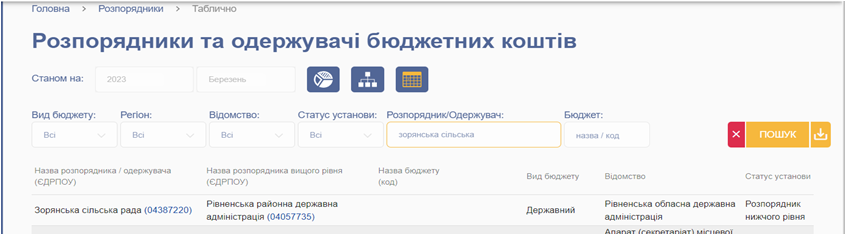

Інформацію про розпорядників та одержувачів бюджетних коштів в розрізі областей України, їх підпорядкування та іншу інформацію можна знайти на сайті Державного веб-порталу бюджету для громадян за посиланням: https://openbudget.gov.ua/spending-agencies/graphic, до прикладу.

Пошук можна здійснювати в таблиці, ієрархічно або за пошуком.

Коментар: замовники, які не володіють інформаціє чи останній відноситьсять до головного розпорядника бюджетних коштів чи розпорядники бюджетних коштів нижчого рівня, таким замовникам потрібно зайти на сайт https://openbudget.gov.ua/ і з’ясувати необхідну інформацію. Після отримання відповідної інформації, а саме чи замовник є «головним розпорядником бюджетних коштів» чи «розпорядником бюджетних коштів нижчого рівня» алгоритм дій замовника буде трішки різнитися. Чому так? Відповідь отримаємо нижче.

Алгоритм дій замовника, який є «головним розпорядником бюджетних коштів»

У разі якщо замовник є «головним розпорядником бюджетних коштів» та у такого замовника відсутній власний веб-сайт є лише один варіант забезпечити виконання вимог пункту 4-1 Постанови №710 - це розробка такого веб-сайту. Які дії рекомендуємо вчинити?

Дія № 1. Підготовка технічного завдання на розробку веб-сайту.

Для чого потрібне технічне завдання? Для того, щоб розрахувати вартість витрат для розробки веб – сайту та зрозуміти, що має бути на веб – сайті.

Технічне завдання на розробку веб – сайту це його детальний опис. У якому має міститися повний опис і навіть схематично намальовано, як буде виглядати сайт і як працюватимуть усі його функції, що має бути на веб- сайті, в тому числі і інформація щодо обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі, до прикладу скіншот із сайту одного із головного розпорядника бюджетних коштів.

Дія № 2.Провести аналіз ринку надання послуг з розробки веб-сайтів.

Замовнику після підготовки технічного завдання потрібно проаналізувати ринок послуг та розрахувати вартість витрат на розробку відповідного веб-сайту, який в подальшому скерується до органу, який виділяє кошти такому замовнику. Аналіз ринку можна здійснити через пошук у мережі Інтернет надавачі таких послуг або розгляну можливостей ринку місцевості де знаходиться замовника. Звичайно, варто скерувати запит цінової (комерційної) пропозиції до потенційних надавачів послуги з розробки веб – сайту та отримати цінові пропозиції з орієнтовним розрахунком вартості послуги.

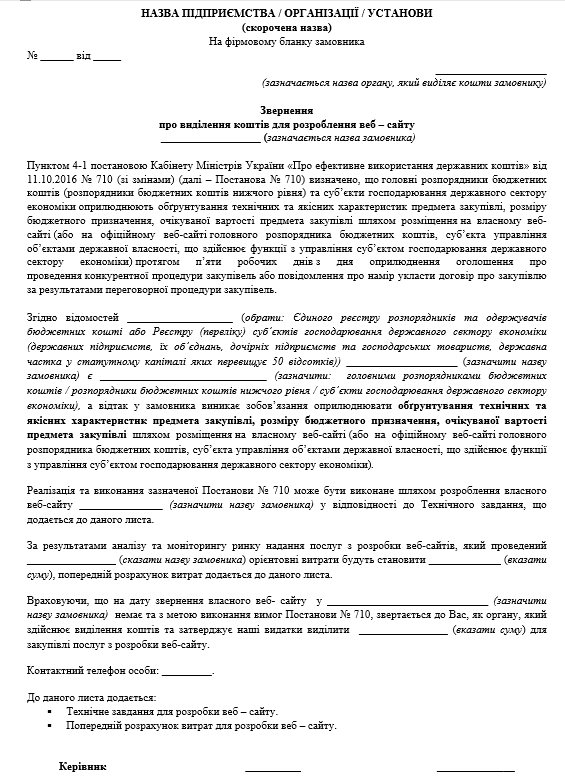

Дія № 3. Підготовка та направлення звернення щодо розробки веб-сайту.

Після того, як замовник уже матиме інформацію з технічним завданням та орієнтованою вартістю послугі, тобто коштів, які необхідні для розробки веб – сайту, такому замовнику потрібно підготувати звернення та офіційно звернутися до органу, який виділяє кошти замовнику, до прикладу.

Приклад звернення замовника щодо розробки веб – сайту.

Коментар: замовнику всі звернення, які будеть скеровуватися до потенційних надавачів послуг, звернення до органу про виділення коштів, відмову у виділенні коштів або напроти про виділення коштів для розробки власного веб – сайту має здійснювати офіційно шляхом направлення паперової форми листів із підтвердження про вручення таких листів, або на офіційні електронні адреси із дотриманням законодавства щодо електронного документообігу і звичайно потрібно зберігати копії із сторінки, які будуть підтверджувати напарвлення таких листів. Чому це потрібно робити? Для підтвердження дій замовника щодо виконання вимог пукнту 4-1 Постанови № 710.

Алгоритм дій замовника, який є «розпорядником бюджетних коштів нижчого рівня»

Якщо замовник є «розпорядником бюджетних коштів нижчого рівня» то в такому випадку у нього є два варіанти дій.

Варіант дії № 1. Звернути до головного розпорядника бюджетних коштів.

Пунктом 4-1 Постанови №710 надана можливість розпоряднику бюджетних коштів нижчого рівня у разі відсутності у замовника власного веб-сайту звернути до головного розпорядника бюджетних коштів для розміщення на веб – сайті такого головного розпорядника обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі.

Тобто, якщо замовник є розпорядником нижчого рівня, як на прикладі Зорянська сільська рада, то назва розпорядника вищого рівня – Рівненська районна державна адміністрація.

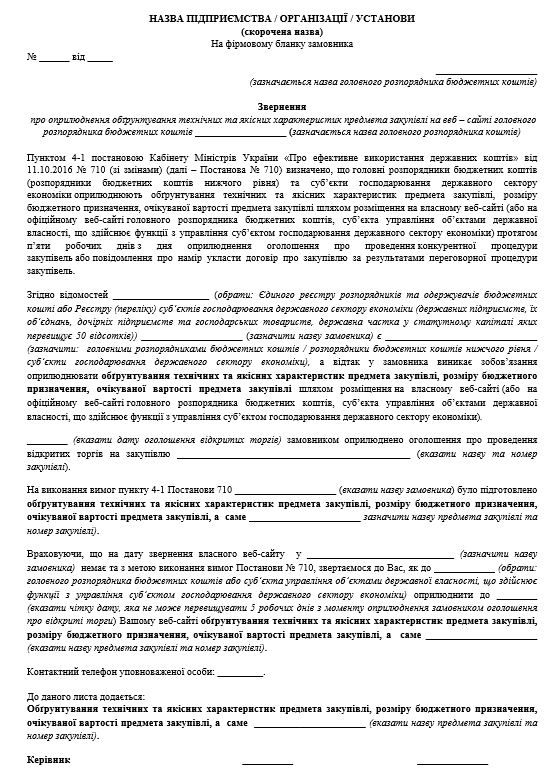

Як це зробити? Шляхом направлення листа до головного розпорядника бюджетних коштів із додатком «обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі», до прикладу.

Приклад звернення щодо оприлюднення обґрунтування технічних та якісних характеристик предмета закупівлі на веб – сайті головного розпорядника бюджетних коштів.

Звернення до головного розпорядника бюджетних коштів потрібно направляти у паперової форми із підтвердження про вручення такого звернення, або на офіційні електронні адреси із дотриманням законодавства щодо електронного документообігу і звичайно потрібно зберігати копії із сторінки, які будуть підтверджувати напарвлення такого звернення. Чому це потрібно робити? Для підтвердження дій замовника щодо виконання вимог пукнту 4-1 Постанови № 710.

Звичайно, може виникнути питання, а що ж робити замонику у разі відмови головного розпорядника бюджетних коштів розмістити обгрунтування або у даного розпорядника коштів відсутній також веб – сайт?

Варіант дії № 2. Сворення власного веб – сайту.

Алгоритм дій замовника у такому випадку буде ідентичний як описаний для «головного розпорядника бюджетних коштів» у даному матеріалі, а саме:

підготовка технічного завдання на розробку веб – сайту.

проведення аналізу ринку надання послуг з розробки веб – сайтів.

підготовка та направлення звернення до головного розпорядника коштів про виділення коштів для розробки веб – сайту.

Порада! Замовникам обов’язково потрібно зберігати всю переписку, яка стосується питання створення власного веб – сайту, чи виділення коштів для його створення, чи направлення звернення до головного розпорядника бюджетних коштів щодо розміщення обґрунтування тощо.

Чи комунальні підприємства зобов’язані виконувати вимоги Постанови № 710?

Пунктом 4-1 постанови № 710 імперативно визначено обов`язок головних розпорядників бюджетних коштів (розпорядників бюджетних коштів нижчого рівня), суб`єктів господарювання державного сектору економіки із оприлюднення обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі шляхом розміщення на власному веб-сайті (або на офіційному веб-сайті головного розпорядника бюджетних коштів, суб`єкта управління об`єктами державної власності, що здійснює функції з управління суб`єктом господарювання державного сектору економіки).

А тому, замовнику, який є комунальним підприємством має перевірити інформацію щодо себе, а потім робити відповідні висновки.

Варто зазначити, що комунальне підприємство може бути одержувачем бюджетних коштів. Згідно з пунктом 38 частини 1 статті 2 Бюджетного кодексу України одержувач бюджетних коштів – суб’єкт господарювання, громадська чи інша організація, яка не має статусу бюджетної установи, уповноважена розпорядником бюджетних коштів на здійснення заходів, передбачених бюджетною програмою, та отримує на їх виконання кошти бюджету.

При цьому, враховуючи положення пункту 4-1 Постанови № 710 вимога щодо оприлюднення обґрунтування технічних та якісних характеристик предмета закупівлі, розміру бюджетного призначення, очікуваної вартості предмета закупівлі розміщення на власному веб-сайті (або на офіційному веб-сайті головного розпорядника бюджетних коштів, суб’єкта управління об’єктами державної власності, що здійснює функції з управління суб’єктом господарювання державного сектору економіки) поширюється на головного розпорядника бюджетних коштів (розпорядником бюджетних коштів нижчого рівня) та суб`єктів господарювання державного сектору економіки, а не на отримувала бюджетних коштів.

Для підтвердження інформації, що замовник, який є комунальним підприємством є отримувачем бюджетних коштів такий замовник може звернутися до Управління державної казначейської служби України у області та отримати відповідну довідку. Та у разі проведення моніторингу закупівлі замовник може разом зі своїм поясненням щодо відсутності обов’язку виконувати вимоги пункту 4-1 Постанови № 710 надати зазначену довідку.

Підсумки

Замовник зобов’язаний виконувати вимоги пункту 4-1 Постанови № 710, але у тому випадку якщо така вимога на нього поширюється. Також замовник має навчитися вчиняти всі можливі дії, та повинен мати всі необхідні документи для захисту себе під час проведення моніторингу закупівлі чи перевірки закупівлі.