Під час закупівлі змінюється КЕКВ: що робити?

Ситуація: замовник оголосив процедуру відкритих торгів відповідно до Особливостей здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом України «Про публічні закупівлі», на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування, затверджених постановою Кабінету Міністрів України від 12.10.2022 № 1178 на закупівлю основних засобів (наприклад, багатофункціонального пристрою, код за ДК 021:2015: 30120000-6 «Фотокопіювальне та поліграфічне обладнання для офсетного друку»). Так як за розрахунком замовника очікувана ринкова вартість за одиницю товару складає більше 20 тис. грн, то закуплю заплановано за кодом економічної класифікації видатків (далі – КЕКВ) 3110 «Придбання обладнання і предметів довгострокового користування».

Проте, за результатами торгів найменша ціна за одиницю товару склала менше 20 тис. грн. Отже, виникає питання – як правильно зазначити КЕКВ у підтвердних документах замовника для проведення оплати органами Державної казначейської служби України (далі – Казначейства)?

Вирішення: відповідно до підпункту 14.1.138 пункту 14.1 статті 14 Податкового кодексу Україниосновними засобами є матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 20 тис. грн, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 20 тис. грн і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Бюджетні установи мають можливість самостійно визначати вартісний критерій розділення основних засобів та малоцінних необоротних матеріальних активів.

Переважно замовники в обліковій політиці своєї установи використовують критерій з підпункту 14.1.138 Податкового кодексу України.

Відповідно до пункту 4 розділу ІІ «Визнання та первісна оцінка основних засобів» Національного положення (стандарту) бухгалтерського обліку в державному секторі 121 «Основні засоби», об’єкт основних засобів оцінюється за первісною вартістю, якою є вартість придбання у разі придбання за плату. Згідно з пунктом 5 цього ж розділу первісна вартість об’єкта основних засобів у разі придбання за плату складається з витрат, в тому числі, з суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків (тобто ПДВ)).

Отже, якщо в обліковій політиці замовника визначено для основних засобів критерій – від 20 тис. грн, то придбання товарів, вартість яких перевищує 20 тис. грн, здійснюються за КЕКВ 3110 «Придбання обладнання і предметів довгострокового користування». Якщо ж вартість менша, то оплата за придбання таких товарів, але вже не як основних засобів, а як малоцінних необоротних матеріальних активів, здійснюється за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар».

Відповідно до частини 1 статті 48 Бюджетного кодексу України розпорядники бюджетних коштів беруть бюджетні зобов’язання та здійснюють платежі тільки в межах бюджетних асигнувань, встановлених кошторисами, враховуючи необхідність виконання бюджетних зобов’язань минулих років. В свою чергу, органи Казначейства, керуючись статтею 112 Бюджетного кодексу України, здійснюють контроль за відповідністю бюджетних зобов’язань розпорядників бюджетних коштів до бюджетних асигнувань.

Дотримуючись вимог бюджетного законодавства, зокрема, забезпечення цільового спрямування видатків, замовникам необхідно реєструвати бюджетні зобов’язання та проводити видатки за тими КЕКВ, за якими заплановано кошторисні призначення. Органи Казначейства, здійснюючи свої контрольні функції, при реєстрації бюджетних зобов’язань обов’язково звернуть увагу на відповідність ціни за одиницю товару та КЕКВ.

Як провести оплату з дотриманням бюджетного законодавства та з урахуванням зміни сутності платежу в процесі закупівлі?

Замовник може здійснити перерозподіл коштів між різними КЕКВ (наприклад, зменшити заплановану суму за КЕКВ 3110 і додати потрібну суму за КЕКВ 2210). Такий перерозподіл оформлюється документом «Довідка про зміни кошторису на ___ рік», оформленим відповідно до вимог Додатку 11 до Інструкції про складання і виконання розпису Державного бюджету України, затвердженої наказом Міністерства фінансів України 28.01.2002 № 57 (в редакції наказу Міністерства фінансів України 14.06.2004 № 386).

Така довідка повинна містити відповідну суму зі знаком «-» за тим КЕКВ, з якого потрібно «зняти» відповідну суму кошторисних призначень, та зі знаком «+» по КЕКВ, на який потрібно додати таку ж суму, тобто той, що дійсно відповідає економічній сутності предмета закупівлі.

У разі оформлення Довідки про зміни кошторису, в який зазначеноперерозподіл коштів між різними КЕКВ, вносити зміни до річного плану закупівель не обов’язково. Крім цього, після оголошення закупівлі до річного плану внести зміни вже технічно не можливо. Проте замовник може документально зафіксувати для себе таку зміну відповідним рішенням уповноваженої особи.

В окремих випадках замовнику доцільно ще на етапі планування закупівлі передбачити в річному плані закупівель обидва КЕКВ, за якими можливе проведення видатків, наприклад, КЕКВ 3110 та КЕКВ 2210.

Зазначення у річному плані декількох КЕКВ для одного предмета закупівлі

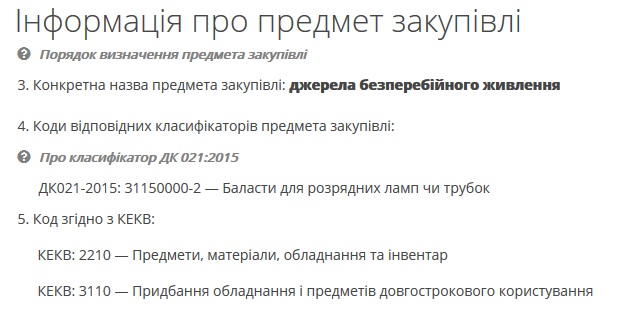

Наприклад, замовнику необхідно купити джерела безперебійного живлення, для чого він визначає предмет закупівлі за кодом ДК 021:2015 – 31150000-2 «Баласти для розрядних ламп чи трубок», до складу якого входить 31154000-0 «Джерела безперебійного живлення». Водночас, необхідно, щоб джерела безперебійного живлення були різних типів, тобто призначення: 1) для персональних комп’ютерів та 2) для серверів. Потрібно зазначити, що від специфіки та призначення цього товару буде залежати й вартість його одиниці та, як наслідок, і вибір КЕКВ, по якому можна здійснювати видатки на придбання джерел безперебійного живлення.

Електронні майданчики, на яких працюють замовники мають функціональні можливості для зазначення декількох КЕКВ в річному плані закупівель. Наведемо приклад.

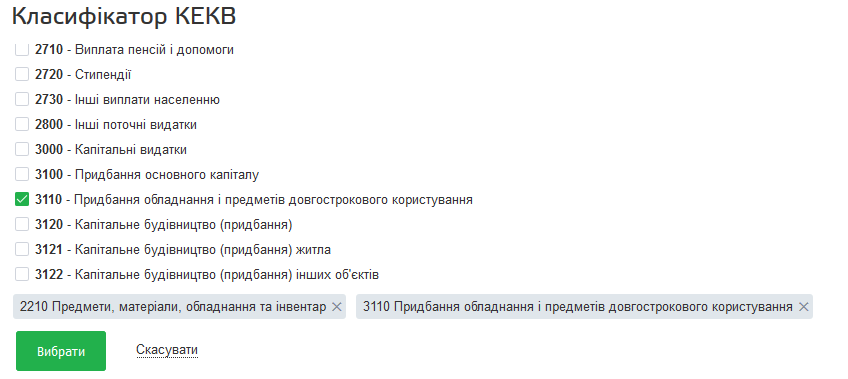

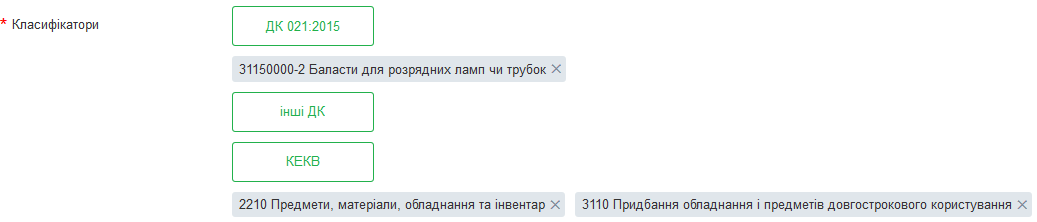

Електронний майданчикZakupki.prom.uaпри створенні річного плану закупівель надає можливість обрати декілька КЕКВ (рис. 1), в результаті чого обрані КЕКВ відображаються у формі річного плану (рис. 2).

Приклад відображення річного плану на ProZorro із двома КЕКВ наведено на рис.3.

Слід також зазначити, що на сьогоднішній день платежі з бюджетних рахунків замовників здійснюються лише з урахуванням ресурсної забезпеченості єдиного казначейського рахунка та відповідно до вимог Порядку виконання повноважень Державною казначейською службою в особливому режимі в умовах воєнного стану, затвердженого постановою Кабінету Міністрів України від 09.06.2021 № 590 (далі – Порядок № 590).

Так, підпунктом 2 пункту 19 Порядку № 590 визначено деякі основні засоби, які можуть бути оплачені у другу чергу. Наприклад, видатки на придбання оргтехніки та джерел резервного живлення можуть бути проведені за спеціальним фондом державного та місцевих бюджетів.

Підсумки

Отже, у разі виникнення необхідності здійснити оплату за придбання товарів за іншим КЕКВ, ніж було заплановано, слід подбати про внесення відповідних змін до кошторису установи на відповідний бюджетний рік. При оформленні перерозподілу коштів між різними КЕКВ не обов’язково вносити зміни до річного плану закупівель. Крім цього, замовники мають можливість зазначити в річному плані закупівель декілька КЕКВ для одного предмета закупівлі.

пов'язані статті

02 лип.

Учасник не надав обґрунтування аномально низької ціни як підстава для відхилення тендерної пропозиції30 черв.

Зміна ціни в договорі про закупівлю у зв’язку з зміною ставок податків і зборів та/або зміною умов щодо надання пільг з оподаткування — пропорційно до зміни таких ставок та/або пільг з оподаткування, а також у зв’язку із зміною системи оподаткування пропорційно до зміни податкового навантаження внаслідок зміни системи оподаткування згідно підпункту 6 пункту 19 Особливостей30 черв.

Гайд щодо здійснення закупівель за кошти Ukraine Facility27 черв.

Невідповідність або відсутність цінової пропозиції: «24 години» на виправлення або відхилення26 черв.

Оскаржено рішення про визначення переможця: чи зупиняються строки надання документів переможцем